Weitere Informationen

- Home

- Weitere Informationen

Private Krankenversicherung (PKV) in Deutschland

Die private Krankenversicherung basiert auf einem anderen Prinzip als die gesetzliche: Jeder Versicherte schließt einen individuellen Vertrag ab – mit festen Leistungen, persönlichen Beiträgen und Rückstellungen fürs Alter. Doch mit der Zeit verändern sich Tarife, Beiträge steigen und viele Versicherte fragen sich, wie sie ihre Kosten in den Griff bekommen können – ohne auf Versorgung zu verzichten. Altersrückstellungen, medizinischer Fortschritt, gestiegene Lebenserwartung und der gesetzlich geregelte Tarifwechsel spielen dabei eine zentrale Rolle. Die folgenden Informationen zeigen Ihnen, wie das PKV-System funktioniert, welche Rechte Sie haben – und wie Sie teure Fehler vermeiden können.

Wer kann sich privat versichern?

Selbständige, GmbH-Geschäftsführer, Freiberufler

Diese Berufsgruppen können sich unabhängig vom Einkommen privat versichern – sie sind nicht an die gesetzliche Krankenversicherung gebunden. Da sie die Beiträge zur privaten Krankenversicherung (PKV) vollständig selbst tragen – ohne Arbeitgeberanteil – spüren sie steigende Beitragssätze besonders deutlich.

Auch Angestellte mit einem Jahresbrutto über der Beitragsbemessungsgrenze (2025: 69.300 €) haben die Möglichkeit, in die PKV zu wechseln.

- FAQ PKV

PKV verstehen, optimieren & profitieren

1. PKV verstehen: Ihre Vorteile im Überblick

Krankenversicherungen werden mit der Zeit immer teurer. Dafür gibt es hauptsächlich drei Ursachen: Zum einen entwickelt sich die Medizin stetig weiter und modernere Therapien haben eben ihren Preis. Zum anderen steigt die Lebenserwartung, wodurch die Menschen immer länger höhere Gesundheitskosten verursachen. Hinzu kommt die seit Jahren anhaltende Niedrigzinsphase, die dazu führt, dass die Versicherer es immer schwerer haben, die Beiträge ihrer Kunden gewinnbringend auf dem Kapitalmarkt anzulegen.

Das betrifft auch die sogenannten Altersrückstellungen, die jede private Krankenversicherung ansammelt, um zu verhindern, dass die Beiträge im Alter explodieren.

Wie sich die Beiträge einzelner Tarife entwickeln, kann selbst innerhalb eines Versicherungsunternehmens höchst unterschiedlich sein. Das liegt daran, dass in der privaten Krankenversicherung jeweils alle gleichaltrigen Versicherten innerhalb eines Tarifs die Gesundheitskosten unter sich aufteilen. So können Tarife mit ähnlichen Leistungen unterschiedlich teuer sein – je nachdem, wie gesund die Gruppe der Versicherten ist.

Besonders extreme Preisunterschiede gibt es bei Versicherern, die regelmäßig neue, sehr günstige Tarife auf den Markt bringen. So versuchen sie, neue Kunden anzulocken. Doch wenn der Anbieter den Preis zu knapp kalkuliert hat, muss er die Beiträge später besonders stark anheben.

Das führt dazu, dass gesunde Kunden den Tarif verlassen. Diese sind eher bereit, den Tarif zu wechseln als Kranke – obwohl jeder das Recht auf einen Tarifwechsel hat, unabhängig vom Gesundheitszustand. Wenn aber Gesunde einen Tarif verlassen, verbleiben anteilig mehr Kranke, wodurch die Kosten und damit auch die Beiträge noch stärker steigen.

2. Tarifwechsel prüfen: Ihr Recht nach § 204 VVG

Viele privat Versicherte zahlen zu viel. Was viele nicht wissen: Sie haben das Recht, innerhalb ihres Versicherers in einen anderen Tarif zu wechseln – ohne Gesundheitsprüfung und ohne Wartezeit. Ein interner Tarifwechsel nach § 204 VVG kann dabei helfen, die Leistungen zu erhalten und trotzdem bis zu 40 % Beitrag zu sparen. Erschwerend kommt hinzu, dass Alttarife preislich derart uninteressant wurden, dass man diese für das Neugeschäft schloss und sich damit die reguläre Beitragssprungspirale nicht bremsen ließ. Betroffene stecken in diesen Tarifen älterer und bereits kranker, denen ein Wechsel aufgrund von Gesundheitsfragen verwehrt ist. Selbst wenn sich ihre Gesundheit gebessert hat, bleiben andere Versicherer oft vorsichtig – und beim neuen Gesundheitsfragebogen kann die Historie erneut negativ ausgelegt werden.

Die gute Lösung heißt: Wechsel innerhalb des eigenen Versicherers. Der Gesetzgeber schützt diesen Weg mit § 204 VVG: Dort ist festgelegt, dass ein Versicherter in einen gleichartigen Tarif seines aktuellen Versicherers wechseln darf – ohne Gesundheitsprüfung und Wartezeiten.

Ergebnis: Der Wechsel gelingt oft reibungslos, die Leistungen bleiben erhalten und der Beitrag kann – je nach Fall – deutlich sinken (bis zu 40 % Ersparnis) gegenüber dem bisherigen Beitrag.

Versicherer publizieren Wechselrecht nicht und stellen sich oft in den Weg. Da die Versicherungsunternehmen ihre neuen offenen Tarife möglichst lange beitragsstabil halten wollen, wird Wechselinteressierten oft nicht aktiv geholfen. Nur ein kleiner Teil der Versicherten weiß, dass ihm ein interner Tarifwechsel rechtlich zusteht.

Wir unterstützen Ihren Tarif-Wechsel nach § 204 VVG vom Anfang bis zur erfolgreichen Umsetzung. Als Versicherungsberater vertreten wir unsere Kunden gegenüber dem Versicherer und sorgen für die Auswahl des optimalen Tarifs. Sie erhalten eine rechtliche Einschätzung und vollständige Unterstützung beim Tarifwechsel – ohne Risiko. Viele Versicherte wissen nicht, wie groß ihre Einsparpotenziale sind. Doch es lohnt sich. In über 2.600 Fällen lag das durchschnittliche Einsparpotenzial bei 13,55 %, im Spitzenbereich sogar bei über 40 %.

Fazit: Wer seit mehreren Jahren in einem Tarif versichert ist, sollte den Wechsel prüfen. Besonders sinnvoll ist der Schritt für ältere und langjährig Versicherte.

3. Fehler vermeiden – Gut zu wissen

Nicht jeder Tarifwechsel ist automatisch sinnvoll. Wer unvorbereitet oder ohne Beratung wechselt, riskiert Leistungslücken oder teure Fehlentscheidungen. Lassen Sie sich von erfahrenen Beratern begleiten, um Fallstricke zu vermeiden und Ihre Rechte voll auszuschöpfen.

Versicherer publizieren das Wechselrecht nach § 204 VVG kaum und stellen sich oft in den Weg. Viele Kunden wissen gar nicht, dass sie wechseln dürfen. Wer sich selbst um einen Tarifwechsel bemüht, ist auf die Auskunftsfreude des Versicherers angewiesen.

Hinhaltetaktiken sind leider keine Seltenheit. Probleme entstehen, wenn sich Versicherer querstellen oder intern schlecht kommunizieren. Werden relevante Angaben nicht korrekt erfasst, kann es zu Ablehnungen oder Verzögerungen kommen.

Ein Fachmann erkennt sofort, ob die Ablehnung rechtens ist, und sorgt für die Einhaltung Ihrer Rechte.

Warum es ratsam ist, den Wechsel durch einen Fachmann begleiten zu lassen:

-

Erfahrung mit Versicherungslogik und Paragraphen

-

Unabhängige Bewertung der angebotenen Tarife

-

Rechtssichere Kommunikation mit dem Versicherer

-

Absicherung gegen falsche oder lückenhafte Wechsel

Besonders wichtig:

Grundsätzlich sollte man seit mindestens ca. 8-10 Jahren oder länger in einem Tarif versichert sein, damit sich Altersrückstellungen aufgebaut haben. Je länger Sie bereits versichert sind, desto größer ist das Einsparpotenzial, da mehr Rückstellungen angerechnet werden können. Zudem bleibt bei besonders teuren Kunden mit Versicherungshistorie oft mehr Spielraum für einen günstigeren Tarif mit gleichen Leistungen.

Unser Tipp: Holen Sie sich Unterstützung von Anfang an. So vermeiden Sie Fehler, sparen Zeit und Geld und behalten die volle Kontrolle über Ihre Gesundheitsabsicherung.

4. Vorteile sichern - Ihre Experten

Ein interner Tarifwechsel kann Ihre Beiträge dauerhaft senken – ohne auf Leistungen zu verzichten. Unsere Experten analysieren Ihre individuelle Situation, prüfen alle Tarifoptionen und begleiten Sie sicher durch den gesamten Wechselprozess.

Unser Service im Überblick:

-

Vollständige Analyse Ihrer Versicherungssituation

-

Rechtssichere Begleitung beim Tarifwechsel

-

Ausschließlich interne Wechsel – ohne Verlust von Altersrückstellungen

-

Transparente und faire Vergütung

-

Keine Verpflichtung, wenn kein Vorteil entsteht

Sie entscheiden am Ende selbst, ob Sie wechseln – wir sorgen für die optimale Grundlage.

- FAQ PKV

Wichtige Fakten rund um Ihre PKV – Fragen & Antworten

1. Warum steigt mein PKV-Beitrag?

Im Jahr 2024 steigen die Behandlungskosten außergewöhnlich stark, gesetzliche Vorgaben verstärken diesen Trend. Daher müssen viele Versicherte ab dem 1. Januar 2025 mit einer Beitragserhöhung rechnen. Etwa zwei Drittel der Privatversicherten sind betroffen – im Durchschnitt um etwa 12 %. Ursache sind medizinischer Fortschritt, höhere Lebenserwartung und die gesetzliche Anpassungsgrenze von 10 %.

2. Will meine Versicherung mit der Beitragserhöhung ihre Gewinne steigern?

Nein. Es gibt strenge gesetzliche Vorgaben. In der Kalkulation ist kein „Gewinnzuschlag“ enthalten. Ein unabhängiger Treuhänder prüft jede Erhöhung, und Überschüsse müssen zum größten Teil den Versicherten zugutekommen.

3. Was sind Altersrückstellungen?

Altersrückstellungen entstehen, wenn Sie in jungen Jahren mehr zahlen als nötig, um Ihre Beiträge im Alter zu stabilisieren. Bei einem internen Tarifwechsel nach § 204 VVG bleiben diese Rückstellungen erhalten. Beim Wechsel zu einem anderen Versicherer gehen sie teilweise verloren.

4. Was passiert beim internen Tarifwechsel?

– Sie behalten Ihre Altersrückstellungen.

– Keine erneute Gesundheitsprüfung oder Wartezeit.

– Gleicher Versicherungsschutz bleibt erhalten, aber oft zu deutlich geringeren Beiträgen (bis zu 40 % Einsparung).

5. Ich war nie krank – warum zahle ich mehr?

Auch wenn Sie selten Leistungen beanspruchen, zahlen Sie einen Beitrag, der das Risiko Ihrer Altersgruppe mitträgt. Die PKV funktioniert solidarisch innerhalb des Tarifs – nicht individuell pro Nutzung. Es sei denn, Ihr Tarif sieht eine Beitragsrückerstattung ausdrücklich vor.

6. Wäre die GKV günstiger für mich?

Das hängt von Ihrem Einkommen und Ihren individuellen Anforderungen ab. Langfristig entwickeln sich Beiträge in GKV und PKV ähnlich. Für viele gut verdienende und gesunde Menschen bietet die PKV oft mehr Leistung für das Geld – vor allem bei gezielter Tarifwahl.

7. Was kostet eine professionelle PKV-Beitragsoptimierung?

Unsere Vergütung orientiert sich transparent an Ihrem tatsächlichen finanziellen Vorteil: Das Honorar beträgt 9 Monatsbeiträge Ihrer erreichten Beitragsersparnis. Beispiel: Senken Sie Ihre PKV-Beiträge dauerhaft um 100 € monatlich, beträgt unser einmaliges Honorar 900 €. Sie sparen bereits im ersten Jahr – und dauerhaft in jedem Folgejahr.

Wichtig:

- Keine Vorauszahlung: Sie zahlen erst nach erfolgreicher Optimierung.

- Kein Risiko: Kommt keine Ersparnis zustande, entstehen für Sie keine Kosten.

- Fair & nachvollziehbar: Sie erhalten eine detaillierte Berechnung und eine schriftliche

Vereinbarung vorab.

- FAQ PKV

Wissenswertes für PKV-Versicherte

Altersrückstellungen sichern – statt verlieren

Ein Anbieterwechsel führt oft zum Verlust Ihrer angesparten Rückstellungen. Nur beim internen Wechsel nach § 204 VVG bleiben diese Rückstellungen erhalten und wirken weiterhin beitragsmindernd – ein klarer Vorteil für langjährig Versicherte.

Tarifwechsel nicht dem Zufall überlassen

Versicherer zeigen oft wenig Initiative, wenn es um interne Wechsel geht. Viele verschweigen günstige Alternativen. Wer den Wechsel begleitet durch Experten angeht, hat nicht nur bessere Chancen, sondern spart meist auch mehr – rechtssicher und ohne Fallstricke.

Gesetzlich garantiert: Das Wechselrecht

Ihr Recht auf einen internen Tarifwechsel ist klar geregelt – es ist nicht „Kulanz“, sondern Gesetz (§ 204 VVG). Das schützt Sie vor neuen Gesundheitsfragen und Wartezeiten – solange keine Zusatzleistungen hinzukommen.

Blick auf 2025: Warum viele betroffen sind

Rund zwei Drittel der Privatversicherten erleben 2025 eine Beitragsanpassung. Grund sind gesetzlich definierte Schwellenwerte – wird z. B. die Lebenserwartung oder der Kostenbedarf spürbar überschritten, sind Versicherer zur Anpassung verpflichtet.

Beitragsentwicklung: Mehr als nur Ihr Gesundheitszustand

In der privaten Krankenversicherung steigen die Beiträge nicht, weil Sie öfter oder seltener zum Arzt gehen – sondern weil sich die Gesamtkosten für medizinische Leistungen, Pflege und Lebenserwartung erhöhen. Ihre persönliche Nutzung spielt dabei keine Rolle.

Unterstützung durch Experten – sinnvoll oder nicht?

Viele Versicherte versuchen den Tarifwechsel allein – stoßen aber auf viele unnötige Hürden. Ein erfahrener Berater erkennt Einsparpotenziale, sichert Ihre Rechte und begleitet den gesamten Prozess. Eine Courtage wird nur fällig im Falle einer Ersparnis von welcher Sie auch Gebrauch machen.

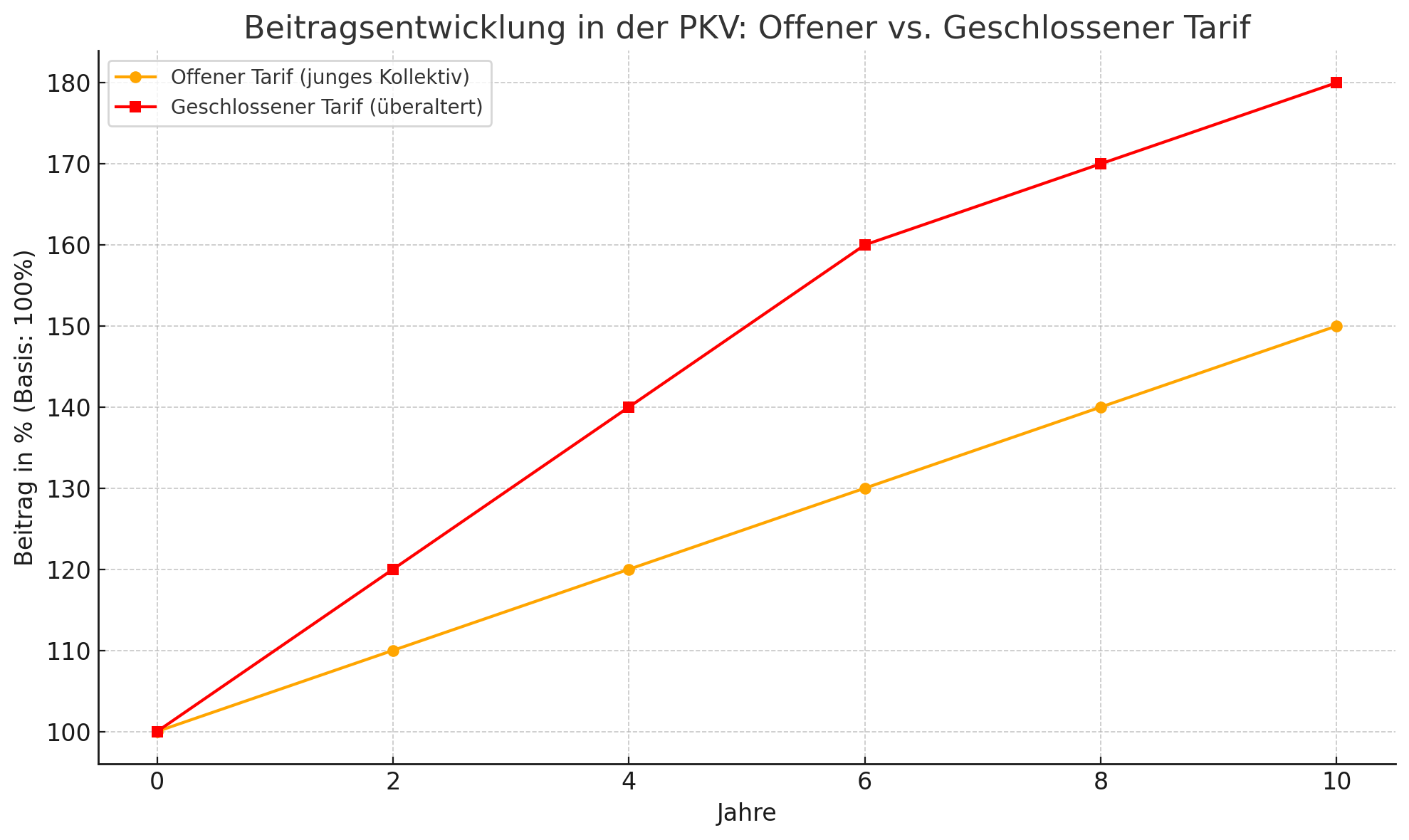

Beitragsentwicklung in der PKV: Offener vs. Geschlossener Tarif

Viele Versicherte, welche schon 10-15 Jahre oder länger in Ihrer PKV versichert sind, stecken in einem sogenannten geschlossenen Tarif fest (Geschlossene Tarife sind nicht mehr für den Verkauf offen). Hier ist die Beitragsentwicklung dann besonders stark, weil die “älteren” Versicherten im Tarif, unter sich bleiben” und keine neuen Kunden in den geschlossenen Tarifen neu dazu kommen (s. Grafik).

Tarifwechsel erfolgreich umsetzen – mit professioneller Unterstützung

Viele Versicherer machen es ihren Kunden nicht leicht, in einen besseren Tarif zu wechseln – obwohl sie gesetzlich dazu verpflichtet sind. Informationen sind oft schwer zugänglich, Angebote intransparent oder mit Hürden verbunden. Wir unterstützen Sie beim Tarifwechsel nach § 204 VVG – von der Prüfung bis zur Umsetzung. Ohne Gesundheitsprüfung. Ohne Risiko. Mit maximaler Transparenz. Ein professioneller Wechsel spart Zeit, schützt vor Stolperfallen und bringt echte finanzielle Entlastung – besonders bei langjährigen Verträgen.